En seriøs leasingpartner

vi tager vores forpligtelser overfor

både kunder og myndigheder alvorligt

Vi er som leasingvirksomhed (leasinggiver) underlagt en række branche- og ydelsesbestemte regulativer, som medfører forhøjede dokumentationskrav og dermed et øget forbrug af interne ressourcer. For at give en forståelse af dette vil vi i det følgende give et kort overblik over de lovgivningsmæssige krav, vi alle er underlagt i forbindelse med indgåelse af en leasingaftale.

UNICO A/S tilbyder leasing af nye og brugte personbiler og varevogne til erhverv og private på forholdsmæssig registreringsafgift – også bedre kendt som flexleasing. Med andre ord sker der leasing af et køretøj, hvor den fulde registreringsafgift ikke indbetales.

I stedet indbetales der en forholdsmæssig andel af afgiften i den periode leasingaftalen løber samt forrentning af den ikke-indbetalte afgift til staten.

UNICO A/S – og andre finansielle leasingselskaber – er underlagt Registreringsafgiftsloven, Kreditaftaleloven og Hvidvaskloven.

afgiftsloven

Registreringsafgiftsloven (REGAL)

Den lovgivningsmæssige hjemmel til at betale forholdsmæssige registreringsafgift af et køretøj i stedet for den fulde registreringsafgift findes i REGAL §3b. Hvor meget der skal betales i registreringsafgift fremgår ligeledes af REGAL §3b. Den forholdsmæssige registreringsafgift der skal betales, afhænger af køretøjets første registrerings- eller ibrugtagningstidspunkt uanset om det er i Danmark eller udland.

Registreringsafgiften udgør:

- for køretøjer, der er mellem 0 og 3 måneder gamle regnet fra første registrerings- eller ibrugtagningstidspunkt, uanset om det er i Danmark eller udlandet, 2 pct. af den beregnede registreringsafgift pr. påbegyndt måned efter første registrerings- eller ibrugtagningstidspunkt i de første 3 måneder.

- for køretøjer, der ved registreringspligtens indtræden er ældre end 3 måneder regnet fra første registrerings- eller ibrugtagningstidspunkt, uanset om det er i Danmark eller udlandet, 1 pct. af den beregnede registreringsafgift pr. påbegyndt måned i de efterfølgende 33 måneder.

- for køretøjer, der ved registreringspligtens indtræden er ældre end 36 måneder regnet fra første registrerings- eller ibrugtagningstidspunkt, uanset om det er i Danmark eller udlandet, 1/2 pct. af den beregnede registreringsafgift pr. påbegyndt måned i de efterfølgende måneder.

Da der kun sker en forholdsmæssig indbetaling af registreringsafgift, går staten med andre ord glip af nogle indtægter. Derfor er der et lovgivningsmæssigt krav i REGAL §3b om, at betalingen af den forholdsmæssige afgift tillægges en forrentning af den del af den beregnede registreringsafgift, der resterer efter betalingen. Forrentningen sker med den af Danmarks Statistik på tidspunktet for afgiftsberegningen senest offentliggjorte gennemsnitlige udlånsrente fra pengeinstitutter til ikke-finansielle selskaber, der foreligger pr. 1. januar, henholdsvis pr. 1. juli.

Beregningseksempel på en ny bil:

| Leasingperiode, mdr. | 36 |

| Rentesats på restafgift | 2,30% |

| a) Registreringsafgift | 53.277 |

| b) Forudsat værditab, % (3 mdr. x 2% + 33 mdr. x 1%) | 39% |

| c) Registreringsafgift af forudsat værditab | 20.778 |

| d) Restafgift ved udløb af leasingperiode (a-c) | 32.499 |

| e) Rente af restafgift | 2.242 |

| Forholdsmæssig registreringsafgift (c+e) | 23.020 |

Metodikken omkring beregning af den forholdsmæssige afgift er talmæssigt illustreret under “Nye Køretøjer” herunder og giver ikke anledning til fortolkning. Som leasingvirksomhed kan man efter reglerne i REGAL §§14-15 registreres hos myndighederne med den virkning, at leasingvirksomheden kan

- angive afgiften af et køretøj og

- periodevis betale afgiften af køretøjer, som virksomheden har angivet afgiften af

Hvis man registreres hos myndighederne efter REGAL §§14-15 har leasingvirksomheden status som ”selvanmelder”. UNICO A/S er selvanmelder, hvilket kræver, at formuleringen af virksomhedens leasingkontrakter forinden er godkendt hos Motorstyrelsen.

UNICO A/S som selvanmelder

Selvanmeldere har mulighed for at angive afgiften på et køretøj, der bliver brugt som grundlag til at beregne den forholdsmæssige registreringsafgift på dette køretøj. Det er selvsagt et meget stort ansvar myndighederne her videregiver til de enkelte selvanmeldere, hvilket i høj grad bygger på tillid mellem myndighed og selvanmelder. Det er også derfor, at en selvanmelder skal tage sit ansvar meget seriøst, når det handler om værdifastsættelser af køretøjer. Den forholdsmæssige afgift er en indtægt for den danske stat, som bruges til sygehuse, veje, lønninger til bl.a. varme hænder i den offentlige sektor m.v. Selvanmelder bærer derfor et særligt ansvar for, at der indbetales den korrekte afgift i henhold til den opstillede beregningsmetodik.

Værdifastsættelser af køretøjer, og i særdeleshed værdifastsættelse af brugte køretøjer, kræver stort kendskab til køretøjer generelt samt fokus på detaljen. Værdifastsættelsen af nye henholdsvis brugte køretøjer er forskellige. For nye køretøjer tager værdifastsættelsen udgangspunkt i den bruttoafgiftspligtige værdi. Den bruttoafgiftspligtige værdi opgøres som nedenfor.

Indkøbspris + hjemtagelsesomkostninger + fortjeneste + moms

I bruttoafgiftspligtig værdi skal der altid indregnes mindst 9% i samlet importør- og forhandlerfortjeneste. Man skal være opmærksom på, at hvis fortjenesten er større end 9 %, f.eks. 11 %, så skal der anvendes denne %-sats i regnestykket.

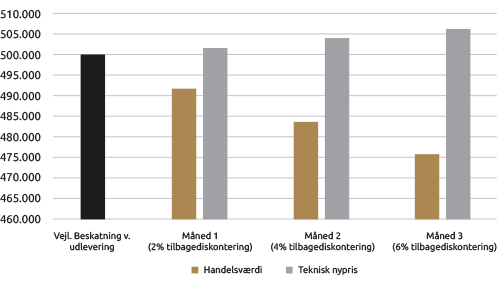

Tilbage i 2017 vedtog folketinget L4 (”Bilpakken”). En regel der sikrer, at alle biler, der registreres til en forhandler eller leasingselskab, skal genberegnes senest 3 måneder efter indregistreringsdato. Dette gælder uanset, om det er en leasingvirksomhed eller anden virksomhed, der ejer køretøjet. En genberegning kan have den betydning, at den afgiftspligtige værdi ændrer sig. Hvis den genberegnede afgiftspligtige værdi, der er tilbageregnet til første registreringstidspunkt, overstiger den afgiftspligtige værdi fastsat ved første registrering af køretøjet, skal den genberegnede afgiftspligtige værdi anses for køretøjets oprindelige afgiftspligtige værdi. Køretøjet skal derfor afgiftsberigtiges på ny efter de almindelige regler for det pågældende køretøj på det tidspunkt, hvor den afgiftspligtige værdi fastsættes på ny. I den nye beregnede registreringsafgift gives der fradrag for den allerede betalte registreringsafgift for et beløb, der højst kan udgøre den nye beregnede afgift.

Når der foretages genberegning, skal der tages udgangspunkt i de køretøjer, der på tidspunktet for genberegningen er udbudt til salg. Når handelsværdien af køretøjet er fastsat, beregnes der en ”teknisk nypris” af køretøjet, som godt kan være højere end listeprisen hos forhandleren. Dette kan forekomme, da myndighederne har accepteret, at en mekanisk beregningsmodel kan medføre højere priser end det, som man kan købe køretøjet til. En forhøjet teknisk nypris vil også have betydning for beskatning af fri bil, da grundlaget for dette er nyvognsprisen i de første 3 år beregnet fra tidspunktet for indregistrering første gang.

Hvidvaskloven (HVL)

UNICO A/S er underlagt Hvidvaskloven. Dette skyldes, at UNICO A/S tilbyder finansiel leasing, altså en leasingaftale, hvor leasingtager bærer risikoen for det leasede køretøjs restværdi i hele leasingperioden. Leasingvirksomheder der kun tilbyder operationel leasing er ikke omfattet af Hvidvaskloven.

Som omfattet af Hvidvaskloven skal UNICO A/S identificere og vurdere risikoen for, at virksomheden kan blive misbrugt til hvidvask eller finansiering af terrorisme. Risikovurderingen skal foretages med udgangspunkt i virksomhedens forretningsmodel og omfatte vurderingen af risikofaktorer, der er forbundet med kunder, produkter, tjenesteydelser og transaktioner samt leveringskanaler og lande eller geografiske områder, hvor forretningsaktiviteterne udøves. Denne risikovurdering skal dokumenteres og opdateres løbende.

Virksomheden skal med passende mellemrum foretage en revurdering af dennes kundeforhold. Hos UNICO A/S er der internt besluttet, at senest ét år efter sidste accept af kundeforholdet, skal kundeforholdet godkendes på ny. Dette er ligeledes et lovgivningsmæssigt krav i Hvidvaskloven.

Kontinuerlig uddannelse i Hvidvaskloven

Alle medarbejdere i berøring med finansiel leasing deltager årligt i et kursus i Hvidvasklovens bestemmelser, beliggende i november eller december. Alle deltagere kvitterer for at have deltaget i undervisningen. Herudover foretages der ligeledes screening af alle medarbejdere, herunder indhentning af straffeattest for at sikre, at der ikke er en forhøjet risiko for, at virksomhedens medarbejdere kan være medvirkende til hvidvask eller terrorfinansiering.

Da de lovgivningsmæssige krav efter Hvidvaskloven kræver store administrative ressourcer, har UNICO A/S udviklet egne digitale værktøjer til sikring af overholdelse af reglerne.

Dertil er oprettet en særskilt complianceafdeling, der sikrer, at lovgivningen håndteres af kompetente og specialiserede medarbejdere. Dette betyder samtidig, at kun udvalgte medarbejdere med legitim interesse heri har adgang til person- og virksomhedsoplysninger, og at disse er utilgængelige for fx sælgere.

Hvidvaskloven kræver således, at:

- Der udarbejdes en risikovurdering af virksomheden og dennes hvidvaskpolitik

- Virksomhedens kunder identificeres og der indhentes legitimation på disse

- Der udarbejdes en risikovurdering af kunder

- Kundeforhold overvåges

- Der foretages undersøgelser og notering af mistanke om hvidvask eller finansiering af terrorisme

- Der foretages underretning til Hvidvasksekretariatet, hvis mistanke om hvidvask eller forsøg på hvidvask ikke kan afkræftes

- Der indhentes og opbevares dokumentation og relevante oplysninger

Ovenstående krav i henhold til Hvidvaskloven er årsagen til, at UNICO A/S efterspørger dokumentation hos virksomhedens kunder. Inden et kundeforhold kan etableres, skal der foretages en dybdegående kundekendskabsprocedure, der bl.a. sikres ved:

- Anmodning om identitetsoplysninger på fysiske personer som minimum indeholder navn og CPR-nr. (eller fødselsdato)

- Anmodning om identitetsoplysninger på juridiske personer som minimum indeholdende navn, CVR-nummer og fyldestgørende ejerstruktur

- Tilstrækkelige identitetsoplysninger på reelle ejere som minimum indeholdende navn og CPR-nr. (eller fødselsdato)

- Søgning i offentlige registre såsom RKI, PEP og sanktions- og terrorliste

- Kreditvurderinger, både den lovpligtige af privatpersoner i henhold til Kreditaftaleloven samt internt bestemt erhvervsmæssige kreditvurderinger. Dette for at sikre midlernes oprindelse, hvor der kan være mistanke herom.

Kreditaftaleloven (KAL)

UNICO A/S har i lang tid foretaget kreditvurdering af virksomhedens kunder – både private og erhverv – inden indgåelse af en leasingaftale. Dette er gjort ud fra en konkret risikovurdering for økonomisk tab grundet leasingtagerens manglende evne til at betale leasingydelserne. Der er i Kreditaftaleloven (KAL) indsat en bestemmelse, nærmere bestemt KAL §52a, der siger:

”Virksomheder, der udbyder leasing af motorkøretøjer, og som enten er en registreret virksomhed i medfør af registreringsafgiftslovens § 14 eller er undergivet tilsyn efter hvidvaskloven, skal inden indgåelse af leasingaftalen vurdere forbrugerens fremtidige evne til at betale leasingaftalens løbende ydelser på grundlag af fyldestgørende oplysninger, der, hvor det er relevant, indhentes hos forbrugeren og, hvor det er nødvendigt, ved søgning i relevante databaser.”

UNICO A/S udbyder leasing af motorkøretøjer, er registreret virksomhed i medfør af REGAL § 14 og er undergivet tilsyn efter HVL. Virksomheden er således lovgivningsmæssigt forpligtet til at foretage en fyldestgørende kreditvurdering af fysiske personer tilbudt leasing og har været det siden 15. oktober 2021.

Finanstilsynet og Forbrugerombudsmanden har udarbejdet en vejledning, der afspejler deres fortolkning af bestemmelsen. Formålet med at foretage en fyldestgørende kreditvurdering af fysiske personer er at undgå uansvarlig kreditgivning/leasing af køretøjer.

Inden indgåelse af en leasingaftale skal UNICO A/S således foretage en kreditværdighedsvurdering, uanset størrelsen af leasingaftalens månedlige ydelser og evt. 1. gangsydelse.

Kreditværdighedsvurderingen skal altid tage udgangspunkt i leasingtagerens økonomiske forhold.

UNICO A/S kan ikke vurdere, om den enkelte leasingtager på baggrund af dennes økonomiske situation, må forventes at ville være i stand til at betale leasingaftalens løbende ydelser, uden at have fyldestgørende oplysninger om forbrugerens indtægter, udgifter og gæld.

Som følge af ovenstående skal der som minimum indhentes følgende oplysninger på leasingtager:

Ordentlighed

UNICO A/S er en seriøs leasingpartner, og vi tager vores forpligtelser overfor både kunder og myndigheder alvorligt.

Vi er bevidste om, at det måske kan virke omfangsrigt og krævende at gennemgå en kreditvurdering, men kravene fra myndighederne er med til at beskytte dig som forbruger samt sikre, at de rigtige beløb lander i statskassen.

Vi har desuden investeret massivt i udvikling af digitale løsninger, der skal hjælpe vores kunder til at komme lettest muligt igennem vores hvidvask- og kreditvurderingsproces, og vores dygtige medarbejdere guider dig gerne igennem processen, så du føler dig tryg fra start til slut.

Ordentlighed skaber tillid mellem mennesker – Velkommen til UNICO.